税负率是什么?如何计算?

税负率一般指企业在某个时期内的税收负担的大小,一般用税收占收入的比重来进行衡量。最常用的税负率为增值税税负率、所得税税负率和综合税负率。

例:武汉某商贸有限公司是增值税一般纳税人,本期销售收入1000万元,供应商也均为一般纳税人,适用税率为13%,采购成本600万元,其他成本共计208万元,不考虑其他影响因素。根据相关资料计算有商贸有限公司的税负(以上金额均为不含税金额)。

企业实际承担的增值税:1000*13%-600*13%=52万元;

增值税税负率=实际缴纳的增值税税额/不含税的实际销售收入*100%

=52/1000*100%=5.2%。 在实际工作中我们还需要关注税负变动率,正常区间-30%-30%,(本期税负率-上期税负率)/上期税负率*100%。 例:甲企业为批发零售业一般纳税人。2020年实现销售额1000万元,应交增值税44万元,期初无留抵税额。2021年实现销售额1200万元,应交增值税29.90万元。 2020年增值税税负率44/1000*100%=4.4% 2021年增值税税负率29.90/1200*100%=2.49% 税负变动率=(本期税负率-上期税负率)/上期税负率*100% =(2.49%-4.4%)/4.4%=-43.41% 分析疑点:该企业增值税税负变动率-43.41%,预警值-30%

主要看企业收入,观看企业成本费用,查企业库存,监管企业银行账户,算企业应纳税额。

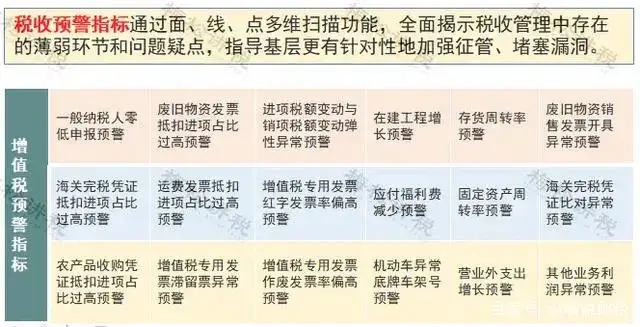

图源网络,仅供参考

1.通过评估发现,企业税负变动异常,或税负率长期远远低于同行业水平。

2.企业没有进行正常的申报。没有及时报税,包括不按时报税,报税不完整等。

同时还需要注意以下4点:

(1)纳税系统申报的销售额与预防税控中的开票销售额以及财务报表中的销售不一致;

(2)连续3个月或者6个月零负申报;

(3)企业的进项税额变动率大大高于销项税额变动率;

(4)企业存在大量的运费抵扣,收入确实减少的。

3.发票相关数据存在异常

(1)企业的增值税发票增量、使用量情况与往期比存在异常。

(2)新办企业短时间内,大量领用增值税专用发票,且税负偏低的情况。

(3)税收分类编码开错等原因,需要作废多张发票。

(4)公司的供应商因为目前属于失联状态,你们公司买它的增值税发票需要进项税转出。

4.企业的员工和经营场地跟收入不匹配

比如员工很多,工作场地很大,但收入很少;或人很少,收入却很大等。

类似的还有:用电量、用水量以及设备数量等,跟收入不匹配。比如用水量、用电量等明显增长了很多,但收入仍相比较少,可能存在少确认收入了。

5.员工工资长期在5000以下,尤其一些聘请了中高端人才的企业,员工平均工资却一直很低,有可能在规避个人所得税。

6.印花税、房产税等税额长期是0。一般而言,在公司正常经营的情况下,印花税和房产税不可避免的会发生。

7.成本和毛利率等指标明显不合理,或企业长期亏损却一直不倒闭等。

以上,只是常见的一些原因会被税局约谈,但未谈及的原因还有很多,企业在经营中要注意关注税务问题,有条件的话,可以制定风险预警预案,有效防范风险,亦或者交给专业机构。

某市一家经营电器批发的商贸公司2020年6月份接受国税局评估调查,2020年度下半年只有销售,从来没有购进,全部按照13%税负缴纳增值税,没有任何进项抵扣,增值税税负明显偏高导致增值税涉税指标严重异常。

企业层面:确定预警信息与企业自身原因有关,然后需要详细整理相关数据资料,分析预警产生的原因,给出合理的解释,最终确定解决方案。

确定预警信息与企业自身原因无关,出示相关的证据证明。如:企业出现滞留票。这样我们需要准备的材料,跟对方的合同(或协议),付款证明,入账凭证。

会计层面:会计需要做好日常检查,每月报表报送自查,自查后发现问题,及时调整补报税。当关键指标出现异常时,对异常原因及时自我检查,内部处理。远离虚开发票,入账发票合法合规。

横向比较,本地区同行业的企业;纵向比较,企业的历史数据。

企业如果想要合理控制税负,应当充分利用国家的税收优惠政策,加强企业自身的税收筹划和管理强化,优化企业业务与流程。

需要咨询税收优惠政策,点击右下角在线咨询!