大型企业税务筹划的核心就是通过转移定价的手段,将企业利润保存在税率较低的地区,而不是保存在原注册地。

像美国谷歌采用的也正是转移定价,注册不同的异地子公司,然后利用这些不同的子公司倒账,将收入转出,将支出转到高税收的国家和地区,自20世纪60年代起,人丁稀薄的爱尔兰就开始利用低税率吸引跨国公司,具体为允许利用爱尔兰转移收入,税率仅为12.5%,比在美国的25%~35%低了一倍有余。

在2008年末,卢森堡效仿爱尔兰,推出了“专利盒”制度(“IP Box”),对涉及知识产权净收入的80%给予免税,换言之,IP Box将符合条件的卢森堡公司的有效税率,从29.6%降到5.92%(2008年税率),这几乎完美贴合收取特许权使用费的麦当劳公司。

甚至更甚,2009年,麦当劳又搭建了“卢森堡——瑞士+美国”避税架构,并与卢森堡政府签订两项税收裁定,成功将专门收取欧洲、以及俄罗斯和乌克兰(下仅简称欧洲地区)特许权使用费的麦当劳卢森堡公司(McDonald's Europe Franchising)的有效税率降到1.4%(2013年),仅2009年~2013年就避税高达10亿欧元。

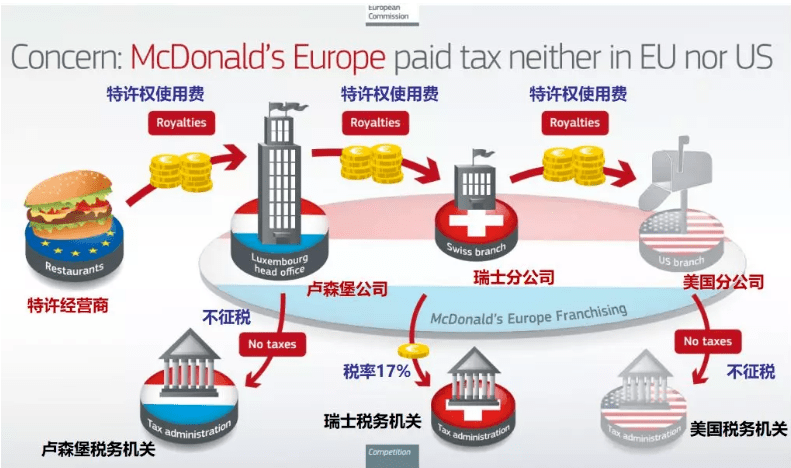

麦当劳搭了一套“卢森堡——瑞士+美国”架构,将收取的特许权使用费,从美国流转到卢森堡再到瑞士又到美国:

1、麦当劳先将欧洲地区的特许经营权,从美国总部转到一家卢森堡公司(即McDonald's Europe Franchising);(即流转到卢森堡)

2、这家卢森堡公司是个壳公司,不实际运营业务,这个壳公司再下设瑞士和美国两家海外分公司:

其中瑞士分公司负责运营特许经营权,向特许经营商收取特许权使用费,并向“持有人”美国分公司转交/支付特许权使用费;(即流转到瑞士)

美国分公司负责持有特许经营权,向瑞士分公司收取特许权使用费。(即流转回美国)

如此一来,虽然这家卢森堡公司是个只有13人的壳公司,不过合并瑞士和美国分公司的财务报表后,它2009~2013年经营利润近40亿欧元,但它报税额只有1,600万欧元,有效税率仅1%左右,它几乎不用就收到的这些欧洲特许权使用费向卢森堡和美国缴纳任何税。

这家卢森堡公司是个壳,利润是来自其瑞士和美国分公司,按照卢森堡与两国签订的税收协定:

1、按照《卢森堡—瑞士双重税收协议》,瑞士分公司作为在瑞士的“常设机构”,产生的利润仅在瑞士征税,免征卢森堡企业所得税。但瑞士收特许权使用费,转身交给美国分公司,实际留在瑞士的利润要纳的税极少。

2、同样,按照《卢森堡—美国双重税收协议》,美国分公司作为在美国的“常设机构”,产生的利润仅在美国征税,免征卢森堡企业所得税。

但在美国税法下,因为美国分公司均没有在美国境内开展经营活动,而是瑞士分公司承担了业务管理活动,因此美国税法并不认为美国分公司是美国的“常设机构”。以此,收到的这些特许权使用费也不用向美国纳税。

与此同时,麦当劳还从在2009年9月和卢森堡政府达成了第二项税务裁定(Tax-Ruling),这项裁定确认了即使这些特许权使用费在美国不缴税,卢森堡也不征税。

当然,这事件爆出后,最终麦当劳同意向法国支付12.45亿欧元(约87亿元人民币),以了结一桩多年的税务欺诈指控案。

同理,某为也是将总部拆分,留研发部门留在深圳享受各项高新补贴和扶持,而大部分部门转至隔壁东莞,享受当地的场地补贴和税收优惠。

(1)落地享受财政扶持政策

有效利用我国各地的税收优惠政策,通过转变业务关系或者改变商业模式和对象等合法合理方式:

1、在有税收优惠地区设立工作室,将原公司的营销业务独立出来,和公司合作,税收优惠地区的个税相对较低,可降低原公司的所得税税负。

2、在有税收优惠地区设立有限公司,申请经济贡献奖励,可有效地降低企业成本,把控税务风险,节省的钱用于企业扩大再生产,用于企业周转运营。地区针对纳税较多的企业有经济贡献奖励,对企业进行增值税和企业所得税的扶持和帮助。

增值税:企业地方留存率50%-80%,地方留存50%;

企业所得税:企业地方留存部分的50%-80%,地方留存40%。

企业需要符合的条件:纳税额达到要求体量、业务真实,四流一致。

(2)申请高新技术企业

《中华人民共和国企业所得税法》第二十八条第二款规定,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

(3)申请资质认定补贴申报

认定资质申报补贴,例如生产研发型企业可申请“专精特精小巨人”等,可申报的补贴10万-500万不等,例如金融企业可申请“战略性新兴产业风险补偿补贴”等,可申报的补贴10万-1500万不等。

(4)灵活用工:

采取灵活用工一方面可以降低用工成本、管理压力、满足短期项目或季节性用工需求,另一方面也可以建立可供筛选的人才蓄水池。而作为衔接企业和个人的灵活用工平台,通过互联网工具、数字化工具,正在帮助这些传统行业高效进行用工转型升级。

由平台代替公司给灵活就业者发放工资,灵活用工让企业和个人的雇佣劳动关系转变为合作关系,告别公对私结算佣金,由合作平台智能结算薪酬,并开具6%增值税专票,企业可用于成本列支,从而降低人力成本和税费支出。

以上几种方式只是众多筹划方案中的一部分,企业需要筹划还得进一步深入了解,结合企业实际情况进行分析和调整!

更多税务筹划方案请通过网站右下角在线咨询联系~